Как изменился ЕСХН и НДС

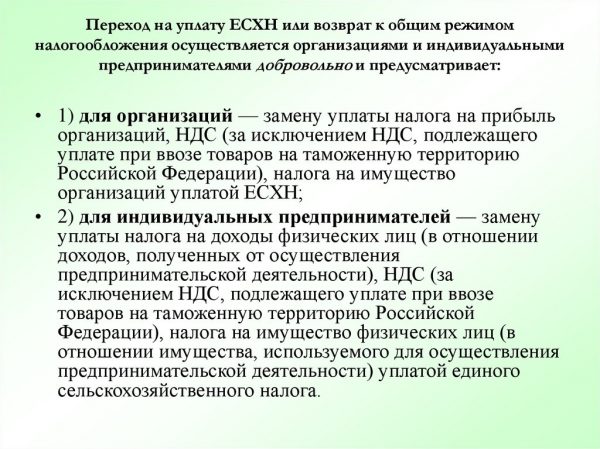

Единый сельскохозяйственный налог — это налоговый режим, который предназначен для индивидуальных предпринимателей и организаций, ведущих сою деятельность в сфере сельского хозяйства. Переход на этот налоговый режим — добровольный выбор хозяйствующего субъекта.

Для того, чтобы платить налоги по этому режиму, необходимо направить уведомление в налоговую инспекцию по месту регистрации компании или ИП до 31 декабря года, предшествующего году, в котором хозяйствующий субъект намеревается применять режим ЕСХН.

Для ИП или компаний, которые только зарегистрировались, есть возможность уведомить налоговый орган об использовании ЕСХН в течение 30-ти календарных дней с даты, когда они были поставлены на учёт (п. 2 ст. 346.1, п. 1, п. 2 ст. 346.3 НК РФ).

При переходе на специальный режим, для фирм или индивидуальных предпринимателей, занимающихся сборкой оборудования для сельского хозяйства, предусмотрены налоговые льготы. Они включают себя 0% ставку налога на имущество, которое находится во владении ИП или организации, а также на полученную прибыль.

Дополнительно, ИП освобождаются от налога на доход физического лица в отношении полученных им от своей деятельности доходов. Также для них предусмотрен льготный налог на добавленную стоимость в размере 0%. Для всех эти положения действовали до 31.12.2018г.

ЕСХН и НДС

П. 12 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ и Письмо ФНС от 18.05.2018 № СД-4-3/9487 устанавливают обязанность фирмам и индивидуальным предпринимателям, использующим режим ЕСХН уплачивать НДС. При этом, данные нормы закона не исключают возможность получить льготу по НДС, для находящихся на этом специальном режиме, хозяйствующих субъектов.

Условия отказа от НДС на ЕСХН

Второй абзац первого пункта ст. 145 НК РФ с изменениями, вступающими в силу с 01.01.2019 устанавливает, что право на льготу по НДС можно сохранить в случае если:

- Оба уведомления: о переходе на ЕСХН, и на освобождение от НДС поданы в одном календарном году. Если в разные, то от НДС не освобождают.

- В случае, если в течение 2018 года доход не будет больше 100 млн рублей. Начиная с 2019 г., эта сумма будет уменьшаться на 10 миллионов рублей в год, пока не достигнет 60 миллионов. Ниже лимит понижаться не будет.

Также не предусмотрен льготный НДС для предпринимателей и фирм, которые в течение 3-х предыдущих месяцев занимались продажей товаров, на которые положено уплачивать акцизный сбор (п. ст. 145 НК РФ).

Воспользоваться своим правом на использование льготного НДС, индивидуальный предприниматель или юридическое лицо могут при условии, если направят письменное уведомление в налоговый орган, где они зарегистрированы, не позднее двадцатого числа месяца, в котором было принято решение начать применять льготный режим. Эта возможность закреплена в статье 145 НК РФ.

В какой форме направлять уведомление об отказе в НДС при ЕСХН

Приказе Минфина России № 286н, утвердил специальную форму, которая должна будет использоваться хозяйствующими субъектами для уведомления о смене налогового режима. Указанные изменения начинают действовать с апреля месяца 2019 г.

До этого времени у предпринимателей и бизнесменов есть возможность подавать этот документ в любой форме, но обязательно письменно. Также, до наступления обязательного срока использования этого образца, разрешено его добровольное применение .

Возможно ли перейти на НДС при ЕСХН

Правилами абзаца 2 пункта 4 статьи 145 НК РФ не предусмотрена возможность добровольно вернутся на уплату НДС. Согласно этой статье, снова платить налог на добавленную стоимость организация будет только после пренудительного перевода на него, при нарушении закреплённых в налоговом кодексе условий.

Условия и события, наступление которых влечёт за собой потерю возможности не платить НДС:

- Полученный ими доход превысит установленную предельную планку (для 2019 года она составляет 90 миллионов рублей. Далее каждый год будет понижаться на 10 млн. рублей пока не достигнет лимита в 60 миллионов рублей);

- Предприниматель или компания занимаются продажей подакцизных товаров;

После потери права на освобождение от НДС на ЕСХНД, организация или индивидуальный предприниматель не смогут в будущем вернуться на льготный режим НДС (п.5 ст. 145 НК РФ).

Полезное видео

Может быть интересно: