Применение ЕСХН

Налоговое законодательство РФ меняется каждый год, если не чаще. Начиная с 2014 года налог вводится практически на всё: капитальные строения, доход т деятельности самозанятых граждан, сбор валежника. Граждане, которые ценят свои деньги и время, потраченное на работу, должны знать о методах и законных путях, которые помогут оптимизировать налогообложение и уменьшить затраты на оплату.

В данной статье разберёмся, что же такое ЕСХН, кому он подойдёт, а для кого будет убыточным, как перейти на него и какие изменения и правки могут быть выполнены в 2022 году . Так же рассмотрим пример реального расчета уплаты налога по системе ЕСХН.

Что такое ЕСХН для ИП

Единый Сельско-Хозяйственный Налог — это альтернативная система налогообложения для граждан, занятых в сельско-хозяйственной или аграрной промышленности. Он позволяет им на законных основаниях производить и реализовать продукцию и услуги, облагаемые НДС .

Возникает логичный вопрос: «За что я плачу налог, если всё произвожу без помощи государства». Однозначный ответ дать нельзя, так как современная Конституция устроена так, что можно оправдать любой закон и поправку.

Если продукция, которая не облагается НДС, будет реализовываться с данной налоговой прибавкой, это повлечёт обвал, и без того шаткой, экономики. Таким образом и получается, что за счёт государства этот налог компенсировать нельзя, поэтому он компенсируется за счёт покупателя и производителя/поставщика услуг.

Применение ЕСХН

Разберём, как же применяется закон и по какой процедуре будет взиматься налог.

Условия применения ЕСХН

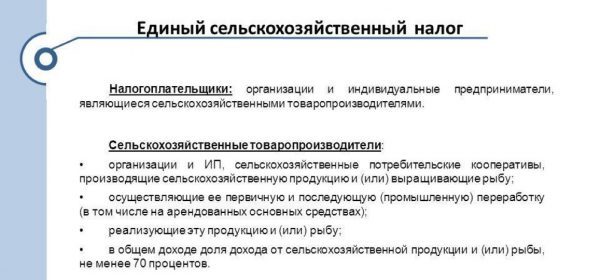

Воспользоваться правом перехода на ЕСХН могут только те предприниматели, которые 70% выручки получили от сельхозпроизводства (ст. 26.1 НК РФ). Это логично, ведь граждане, которые задействованы в сельском хозяйстве не всегда получают доход только от сельхоз деятельности.

Простой пример: Гражданин Петров П.П производит мясо животных для продажи в городе поблизости фермы. Гражданин самостоятельно перевозит мясо в город, при этом по пути берёт пассажиров. Вместе с мясом гражданин Петров реализует овощи, перекупленные у соседа. Итого, Петров получает доход от реализации собственного продукта, от перевозки пассажиров, от продажи другого товара (в этом случае деятельность можно отнести к ритейлерской, так как вместо овощей может быть любой товар, который гражданин произвёл не сам).

Для большинства сёл и деревень характерна именно такая деятельность — смешанный тип дохода и много источников прибыли. Если бы гражданин Петров продавал свои овощи и перекупное мясо, то его основной доход был бы от перепродажи и ЕСХН оформить не получилось бы.

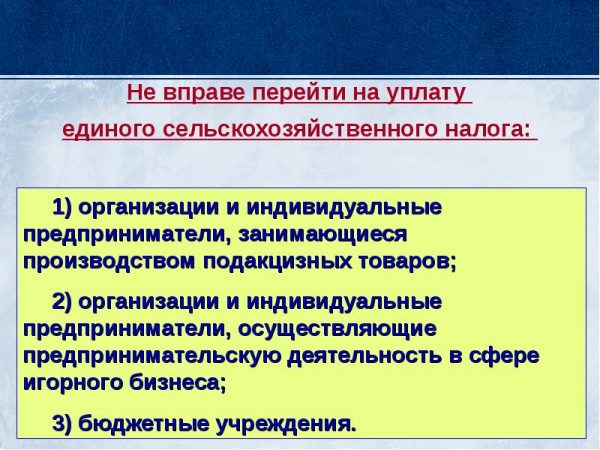

Кто не может применять?

Если доход предприятия менее, чем на 70% состоит из выручки от сельского хозяйства, ЕСХН применять не только нельзя, но и попросту незаконно, так как часть дохода, облагаемого 13%-ным налогом будет обложена 6%-ным. С точки зрения закона — это нарушение, поэтому так делать не рекомендуется. Если гражданин задекларировал свою деятельность как сельскохозяйственную, а на деле она оказалась промышленной — он уплатит административный штраф, согласно ст 26 НК РФ.

Какие виды деятельности попадают под ЕСХН?

Полный список расширяется, а сама его структура и критерии позволяют вписать туда любую деятельность. Например, производство КАМАЗов и тракторов не является сельхоз-сферой, однако грузовики могут использоваться в таких целях, поэтому предприятие могут приписать к данной сфере и заставить выплачивать ЕСХН. На данный момент список такой:

- выращивание и разведение скота. Налог уплачивается при попытке продажи или аренды животного;

- выращивание растений или продуктов растительного происхождения с последующей их реализацией;

- выращивание рыбы — налог взимается за продажу;

- производство удобрений или органических добавок;

- производство пищевых продуктов или добавок из сырья натурального животного происхождения;

- производство техники или механизмов из самостоятельно добытого сырья.

То есть, всё ,что производится на фермах можно отнести к продуктам сельскохозяйственной классификации . Это продаётся без НДС, но производитель почем-то должен плачивать налог по причине «если не он, то кто?». Такой подход говорит лишь о несформированной и некорректно-работающей налоговой системе, которая не приносит обещанной выгоды.

Но закон есть закон. Чтобы быть в дела, нужно знать о правилах и требованиях, тем более, что их список растёт и расширяется с каждым днём. Закон о налогообложении — самый часто обсуждаемый и оспариваемый, поэтому следить за актуальностью нужно каждый день.

Объект налогообложения ЕСХН

Налог взимается с сельскохозяйственных операций, которые принесли прибыль бизнесмену. Если сделка бартерная или не денежная, она не подлежит налогообложению. Тем не менее, часто бывали случаи, когда при проверке налоговая оценивала сделку как мошенническую или требовала оценить эквивалент полученной выгоды. На данный момент практически все операции привлекают налоговую службу и лучше оформить их официально, заплатив хоть какой-то налог.

Напоминаем, что согласно новому закону, самозанятые могут быть привлечены к ответственности за сокрытие финансовых отчётов и получение незаконной прибыли. Штраф колеблется от 100% до 300% от полученной прибыли. Хорошо, если не заведут уголовное дело, ведь законодательство очень гибкое и для улучшения статистики раскрываемости могут сделать всё, что угодно.

Обычным гражданам и бизнесменам остается одно — проверять закон и актуализировать информацию, а так же вести отчётность по всем сделкам, чтобы не стать козлом отпущения.

ЕСХН это не панацея, а отдельный тип налогообложения, правила и нормы которого нужно соблюдать обязательно, иначе могут быть большие проблемы.

Заключение

Надеемся, что данная статья поможет читателям разобраться с налогом ЕСХН, его особенностями и выделить для себя его плюсы и минусы. Основные тезисы статьи:

- данный тип налогообложения может приносить как выгоду, так и убыток. От ситуации, суммы дохода, других параметров будет зависеть конечная выгода и рациональность;

- для перехода на ЕСХН нужно подать стандартный пакет документации в налоговую. Сделать это можно самостоятельно или с помощью юридических контор;

- ЕСХН совместим с другими режимами оплаты налогов, но гражданин-налогоплательщик от этого выигрывает крайне мало. В основном он получает только бумажную возню и проблемы с подсчётами.

Данный тип налогообложения является принудительным взиманием НДС, с граждан, которые не должны уплачивать. Если налогоплательщик хочет получать максимальную выгоду, рекомендуется оформить налогообложение с самостоятельной деятельности и не переплачивать.

Полезное видео

Как применяется ЕСХН на видео ниже:

Может быть интересно: