ЕСХН — простыми словами что это такое

При регистрации юридического лица либо индивидуального предпринимателя определяется система налогообложения, по которой будет вестись бухгалтерский и налоговый учет. Это не всегда добровольное решение: иногда закон обязывает выбрать определенную систему. Кроме общего режима налогообложения существует ряд специальных. К ним относится и ЕСХН – Единый сельскохозяйственный налог.

При регистрации юридического лица либо индивидуального предпринимателя определяется система налогообложения, по которой будет вестись бухгалтерский и налоговый учет. Это не всегда добровольное решение: иногда закон обязывает выбрать определенную систему. Кроме общего режима налогообложения существует ряд специальных. К ним относится и ЕСХН – Единый сельскохозяйственный налог.

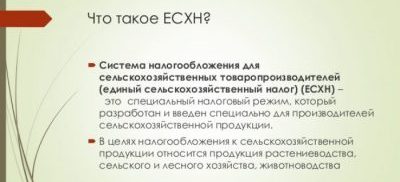

Что такое ЕСХН

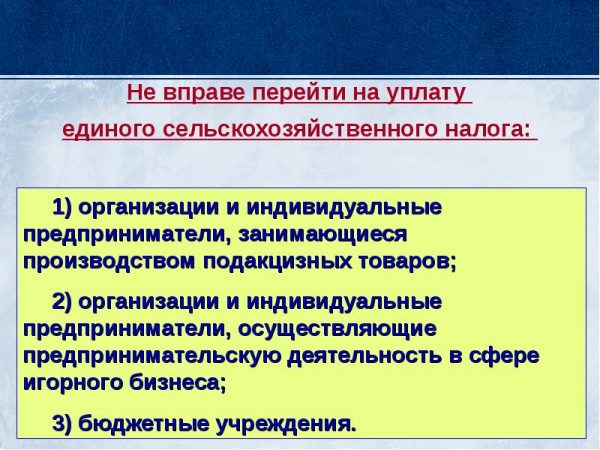

Как следует из названия, данный режим предусмотрен специально для организаций, занятых в аграрном секторе, а именно для производителей сельхозпродукции . Также под этот налог подпадают и рыбохозяйственные организации. также эту схему налогообложения могут применять и предприятия, занимающиеся оказанием услуг для аграрных предприятий (кроме переработки продуктов сельхозпроизводителей).

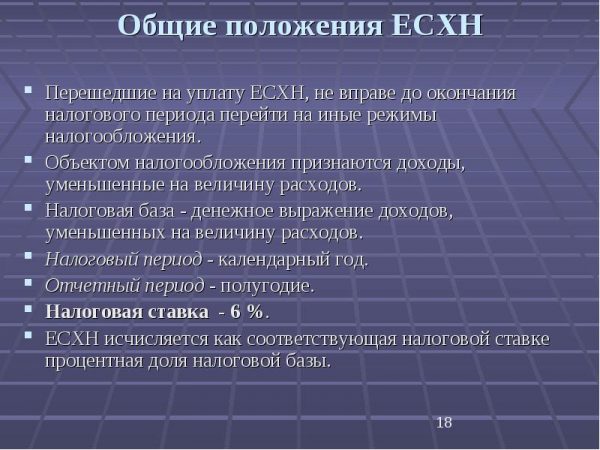

Режим ЕСХН может не быть единственным на предприятии. При ведении различной деятельности его можно совмещать с иными системами . Однако при ведении раздельного учета могут возникнуть сложности в части определения расходов. В этом случае их нужно разделять пропорционально доходам по каждому виду деятельности нарастающим итогом за налоговый период (год).

Предприятие имеет право применять данный режим со дня государственной регистрации. Также может и перейти на него потом (например, если изменились виды деятельности).

В первом случае необходимо указать данный режим при подаче документов в налоговую инспекцию для регистрации юридического лица или индивидуального предпринимателя. Либо это можно сделать в течение одного календарного месяца после получения документов о регистрации юридического лица или индивидуального предпринимателя.

Во втором случае нужно сначала уведомить ИФНС об этом, а переходить к учету по новой схеме можно будет со следующего календарного года. Причем подать такой документ можно хоть 31 декабря. А с 1 января уже можно будет начать вести учет по этой системе.

Если предприятие утрачивает право на применение такого режима, то они переходят на общую систему налогообложения с начала того периода, когда утрата права имела место. Снова стать плательщиком ЕСХН организация или ИП могут лишь по истечение одного года с момента потери права.

В чем выгода применения ЕСХН

ЕСХН в некоторой степени подобен налогу, рассчитываемому по упрощенной системе налогообложения: там так же применяется ставка 6%. Однако базой при УСН по такой ставке служит доходы, а в случае ЕСХН – доходы минус расходы. Следовательно, налоговая нагрузка при таком режиме меньше, чем при иной системе налогообложения.

Кроме того, режим ЕСХН предусматривает перенос убытка отчетного года на будущие налоговые периоды. Это означает, что если налогоплательщик закончил текущий год с убытком, то он должен указать в декларации эту сумму, и в последующие годы уменьшить сумму обязательств по налогу.

Какие налоги заменяет ЕСХН?

Юридические лица освобождаются от следующих налогов:

- налог на прибыль;

- налог на имущество юридических лиц.

Индивидуальные предприниматели имеют право не уплачивать:

- налог на доходы физических лиц;

- налог на имущество физических лиц.

Элементы системы налогообложения ЕСХН

Нормативно-правовое регулирование данного режима описано в главе 26 Налогового Кодекса РФ. Там определены основные элементы единого сельскохозяйственного налога, указаны сроки подачи отчетности , исчисления и уплаты налога.

Ставка налога составляет 6%. Базой служат доходы предприятия, уменьшенные на расходы (ст. 346.6 п.1 Налогового Кодекса РФ). При этом расчет налога осуществляется нарастающим итогом в течение года. Налогоплательщик имеет право переносить убыток на будущие периоды. Если предприятие работало в минус несколько лет подряд, то убытки будут переходить на следующие периоды в том порядке, как были зафиксированы в учете.

Налоговый период – год, отчетный – полугодие.

После окончания первого полугодия юридическое лицо или индивидуальные предприниматель должны в течение 25 дней уплатить аванс, т.е. в период с 1 по 25 июля.

Налоговая декларация подается за год. Это необходимо сделать до 31 марта следующего года, а заплатить налог за этот период нужно до 1 апреля.

Если плательщиком ЕСХН является индивидуальный предприниматель, то он не обязан вести учет (достаточно лишь Книги учета доходов и расходов), а также составлять и предоставлять в налоговую инспекцию бухгалтерскую отчетность. А вот юридическим лицам это делать придется: они должны подавать промежуточную и годовую отчетность.

Режим ЕСХН не предусматривает льгот по расчету налога.

В случае нарушения сроков подачи отчетности на юридическое лицо или ИП налагается штраф в размере 5%-30% от суммы исчисленного налога. Однако согласно ст. 119 Налогового Кодекса РФ он не может быть меньше 1000 рублей. Если же организация вовремя не заплатила налог, то, на основании ст. 122 НК РФ, ей придется выложить от 20% до 40% от суммы задолженности в виде штрафа.

Организация, находящаяся на режиме ЕСХН, должна в обязательном порядке исчислять и удерживать налог на доходы физических лиц с заработной платы своих сотрудников.

Заключение

Единый сельскохозяйственный налог – это одна из форм поддержки государством предприятий, занятых в агропромышленном секторе. Эта отрасль наиболее подвержена погодным изменениям. Предприниматель может получить убыток не по своей вине.

А режим ЕСХН предусматривает невысокую налоговую нагрузку и возможность переноса убытков на следующие налоговые периоды. Налог исчисляется как 6% от суммы доходов, уменьшенных на сумму расходов.

Полезное видео

Что такое ЕСХН на видео ниже:

Может быть интересно: