Особенности оплаты НДФЛ для нерезидентов РФ

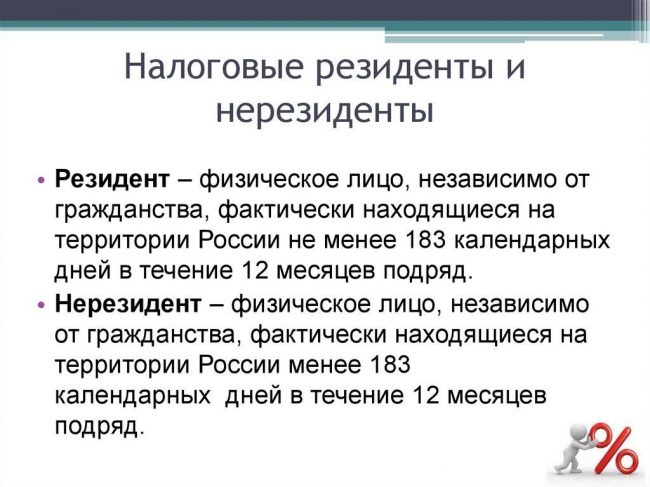

Налоговый нерезидент — это физическое лицо, которое не проживает на территории Российской Федерации в течение 183 дней или более в течение 12 последовательных месяцев.

Если гражданин в конце года оказывается налоговым нерезидентом, хотя весь год платил налоги как резидент, ему придется пересчитать все свои доходы и уплатить дополнительные взносы, если это требуется. Поэтому важно точно определить свой налоговый статус и соблюдать соответствующие правила и требования в течение года.

Кто это такие

В Российской Федерации — это физическое или юридическое лицо, которое не проживает или не зарегистрировано на территории РФ соответственно. Это может быть гражданин или компания из другой страны, которые не имеют постоянного места жительства или регистрации в России.

Они обязаны выполнять определенные правила и требования, установленные законодательством, когда они находятся на территории России. Например, в отношении физических лиц, нерезиденты должны соблюдать правила визового режима, иметь разрешенные документы для проживания и работы в РФ, а также соблюдать обязательства.

В отношении юридических лиц, должны соблюдать правила регистрации иностранных компаний, иметь все необходимые разрешительные документы для осуществления деятельности в РФ и платить взносы в соответствии с действующим законодательством.

Особенности налогообложения

Налогообложение в Российской Федерации имеет некоторые особенности и зависит от конкретных обстоятельств. Вот некоторые основные моменты, которые следует учитывать:

- Общий порядок налогообложения. Нерезиденты обычно облагаются налогом на прибыль, полученные от источников в РФ, по ставке 13%. Однако, для некоторых видов (например, от процентов, дивидендов и других пассивных доходов) может применяться ставка 13%.

- Удерживание определенной суммы на источнике выплат. В некоторых случаях налог может быть удержан на источнике выплат, то есть организация или индивидуальный предприниматель, осуществляющие выплату дохода, могут удержать налог и перечислить его в бюджет.

- Налоговые вычеты. Могут иметь право на такие как вычеты на детей, образование, лечение и пожертвования. Однако, доступность и размер вычетов могут быть ограничены.

- Двойное налогообложение. Если нерезидент получает прибыль от иностранного источника, то может возникнуть вопрос о двойном налогообложении. В таких случаях применяются международные соглашения о предотвращении двойной платы, которые могут предусматривать особые ставки или освобождения.

- Налоговая отчетность. Обязаны предоставлять декларацию в соответствии с требованиями законодательства РФ. Отчетность может включать декларацию о доходах и уплаченных налогах.

НДФЛ по доходам

НДФЛ для нерезидентов в Российской Федерации обычно взимается по ставке 13% от дохода, полученного от источников в РФ. Однако, существуют некоторые особенности и исключения, которые могут повлиять на размер.

В случае, если человек получает деньги от источников, находящихся за пределами РФ, то такой доход обычно не облагается НДФЛ. Однако, если такой заработок перечисляется на счет в банке, расположенном на территории РФ, то может быть применена ставка 13%.

Если доход от работы или предоставления услуг на территории РФ, то он обязан уплатить НДФЛ в размере 13% от заработной платы или вознаграждения. При этом, сумма выплаты может быть удержана работодателем при выплате заработной платы.

Налог от процентов, дивидендов и других пассивных заработков для нерезидентов также составляет 13%. Однако, в случае получения прибыли от иностранных организаций, с которыми имеются международные соглашения о предотвращении двойного налогообложения, применяются особые ставки или освобождения

Важно отметить, что ставки и правила могут изменяться, поэтому рекомендуется обратиться к налоговому законодательству или консультанту по налогообложению для получения более точной информации и консультации в конкретной ситуации.

Полезно также почитать: Возврат переплаты по налогу на прибыль

Налоговые ставки

Налоговые ставки в Российской Федерации зависят от вида дохода и могут различаться. Вот некоторые основные налоговые ставки, которые применяются:

На доходы физических лиц

- Для прибыли от работы или предоставления услуг на территории РФ — 13% (если иное не предусмотрено двусторонним соглашением о предотвращении двойного налогообложения).

- Для процентов, дивидендов и других пассивных доходов — 13%.

- Для суммы от продажи имущества, находящегося на территории РФ, — 13%.

На прибыль организаций

- Ставка налога на прибыль для иностранных организаций, осуществляющих деятельность в РФ через постоянное представительство, составляет 20%.

- Если иностранная организация не осуществляет деятельность в РФ через постоянное представительство, то налог на прибыль взимается с дохода, полученного от источников в РФ, по ставке 20%.

НДС

- Общая ставка НДС составляет 20%.

- Для некоторых товаров и услуг могут применяться сниженные ставки (например, 10% для медицинских товаров).

Виды вычетов

В Российской Федерации налоговые вычеты для нерезидентов могут быть ограничены и зависят от конкретных условий. Вот некоторые основные виды налоговых вычетов, которые могут быть доступны:

Налоговый вычет на детей: Могут иметь право на налоговый вычет на детей, если они являются родителями или опекунами ребенка, проживающего на территории РФ. Размер вычета зависит от количества детей и других факторов.

- Вычет на образование: На образование, если они оплачивают обучение в российском учебном заведении. Размер вычета может быть ограничен определенной суммой.

- На лечение: На лечение, если они оплачивают медицинские услуги или лекарства, приобретенные на территории РФ. Размер вычета также может быть ограничен.

- На пожертвования: На пожертвования благотворительным организациям или фондам, зарегистрированным в РФ. Размер вычета также может быть ограничен.

Важно отметить, что доступность и размер налоговых вычетов для нерезидентов могут изменяться в зависимости от конкретных обстоятельств и действующего законодательства. Рекомендуется обратиться к налоговому консультанту или компетентному специалисту для получения более подробной информации и консультации.

Страховые взносы

Страховые взносы с нерезидентов в Российской Федерации зависят от вида деятельности и статуса. Вот некоторые основные моменты, которые следует учитывать:

- Обязательное медицинское страхование (ОМС). Нерезиденты, работающие на территории РФ или проживающие в РФ на постоянной основе, обычно обязаны уплачивать страховые взносы на ОМС. Размер страховых взносов зависит от заработной платы или дохода и удерживается работодателем.

- Пенсионное страхование. Обычно обязаны уплачивать страховые взносы на пенсионное страхование. Размер страховых взносов также зависит от заработной платы или дохода и удерживается работодателем.

- Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ФСС). Обязаны уплачивать страховые взносы в ФСС. Размер страховых взносов зависит от заработной платы или дохода и удерживается работодателем.

- Добровольное медицинское страхование (ДМС). Могут приобрести ДМС для получения дополнительных медицинских услуг или лечения в РФ. В этом случае, страховые взносы зависят от выбранной программы страхования и условий договора.

Какие будут изменения в 2024 году

20 июня 2023 года Государственная Дума приняла в первом чтении законопроект, который предусматривает установление одинаковой ставки налога на доходы физических лиц (НДФЛ) для резидентов и нерезидентов РФ, работающих удаленно.

В соответствии с этим законопроектом, ставка НДФЛ для сотрудников, работающих удаленно через интернет с организациями по трудовым договорам и договорам гражданско-правового характера (ГПХ), будет составлять 13% (или 15% с доходов свыше 5 миллионов рублей в год), независимо от их налогового статуса.

В настоящее время, в соответствии с действующим законодательством, ставка НДФЛ для составляет 30%. Однако, с целью создания более благоприятных условий для удаленных сотрудников, законопроект предлагает уравнять ставки налога для резидентов и нерезидентов.

С 2024 года также планируется более точное определение видов доходов, получаемых удаленными сотрудниками. Это позволит упростить процесс налогообложения и обеспечить более справедливое распределение налоговых ресурсов.

Принятие данного законопроекта позволит удаленным сотрудникам, независимо от их налогового статуса, уплачивать НДФЛ по более низкой ставке, что будет способствовать более эффективной работе и повышению уровня их доходов. Ожидается, что законопроект будет способствовать развитию удаленной работы и укреплению экономической активности в стране.

Важно отметить, что страховые взносы могут изменяться в зависимости от конкретных обстоятельств и действующего законодательства. Рекомендуется обратиться к компетентному специалисту или страховому агенту для получения более подробной информации и консультации в конкретной ситуации.

Видео по теме статьи: